「土地がないと金は貸さん」の時代が終わります

「新しい設備を入れたいけど、もう担保に入れられる不動産がない…」 「融資を受けるために、また私の個人保証(連帯保証)を入れなきゃいけないのか…」

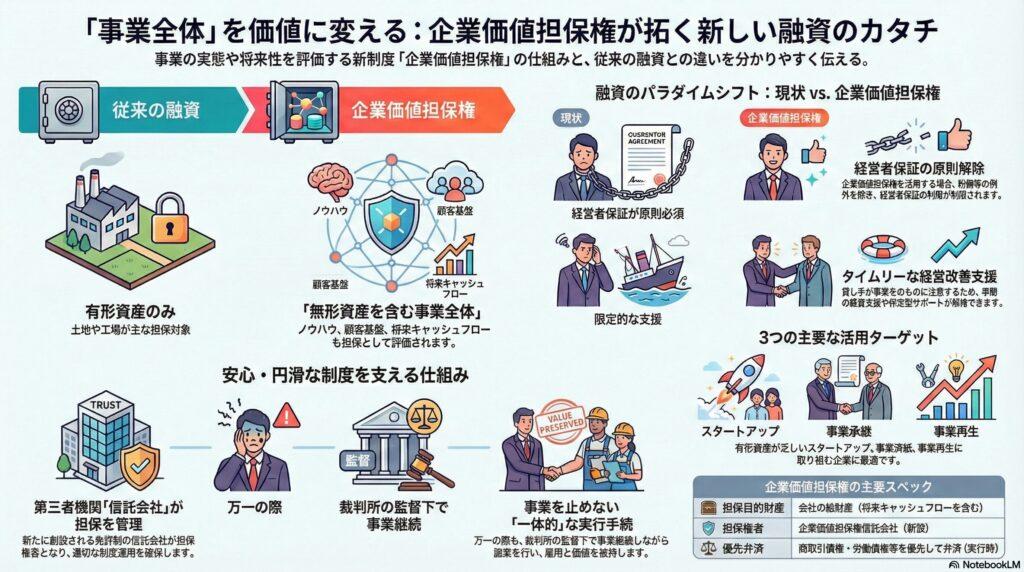

関市のものづくり企業の社長様から、よくこんなため息交じりのご相談をいただきます。 日本の融資は長年、「不動産担保」と「経営者保証」に頼りきりでした。

しかし、この常識があと1〜2年で劇的に変わります。 今日は、金融庁が準備を進めている新制度**「企業価値担保権」**について、どこよりも分かりやすく解説します。

1. 「目に見えない資産」がお金に変わる!

これまでの銀行は、土地や工場といった「有形資産」を担保にしていました 。 しかし、新しい法律(事業性融資の推進等に関する法律)では、以下のような**「無形資産」**も担保として認められるようになります 。

- 独自の技術ノウハウ

- 長年築いた顧客基盤

- 従業員のスキル

- 将来生み出すキャッシュフロー(稼ぐ力)

これらをひっくるめて**「事業全体(企業価値)」**とみなし、それを担保にお金を貸そうという制度です 。 まさに、技術力が高いのに関市の町工場にうってつけの制度と言えます。

2. 最大のメリットは「社長の個人保証が不要」

この制度の最大の目玉は、これです。 資料にはハッキリとこう書かれています。

「粉飾等があった場合を除き、経営者保証の利用を制限」

つまり、この制度を使って融資を受ける場合、原則として社長が連帯保証人になる必要がなくなります。 「会社が潰れたら一家離散…」という恐怖から解放され、思い切った事業展開や、若手への事業承継がしやすくなります 。

3. もし会社が倒産したらどうなる?(社労士の視点)

「事業そのものを担保に取るなら、失敗したら会社ごと銀行に取られるの?」 と不安になるかもしれません。

万が一、返済ができなくなった場合、裁判所が選任した「管財人」が事業を管理し、スポンサーを見つけて「事業譲渡」を行うことになります 。 ここで重要なのが、従業員の保護です。

新しい法律では、担保権の実行時(事業譲渡時)に、 「未払いの給料(労働債権)や取引先への支払い(商取引債権)は、銀行への返済よりも『優先して』支払う」 というルールが定められています 。

つまり、銀行だけが得をするのではなく、**「事業を継続させ、雇用を守る」**ことが最優先される仕組みになっているのです 。

まとめ:2026年に向けて「磨くべき」は技術と人

この制度は、2026年頃の本格スタートが見込まれています。 その時、銀行はあなたの会社のどこを見るでしょうか? 土地の値段ではありません。**「技術力」と「人材」**です。

「うちは担保がないから…」と諦める必要はありません。 今のうちから、就業規則を整え、人を育て、事業計画をしっかり作っておくことが、将来の「無担保・無保証」での資金調達に繋がります。

コメント