2026年(令和8年)も1月後半となり、ニュースでは大手企業の「春闘(賃上げ交渉)」の話題が飛び交う季節になりました。 物価高や人手不足が続く中、中小企業の経営者様にとっても「今年はいくら給与を上げるべきか(上げられるのか)」は、頭の痛い悩みではないでしょうか。

「社員のために給料を上げたいが、原資がない」 「赤字だから税制優遇なんて関係ない」

そう諦める前に、ぜひ知っていただきたい国の支援策があります。 今回は、賃上げに取り組む中小企業を支える「賃上げ促進税制」の繰越控除ルールや、設備投資にも使える「業務改善助成金」について、令和8年度の最新動向(予定)を交えて解説します。

※本記事は2026年1月現在の情報に基づきます。令和8年度予算の成立状況により、要件等が変更となる可能性がありますのでご注意ください。

1. 2026年(令和8年)の賃上げ、中小企業の動向は?

ここ数年、最低賃金の大幅な引き上げや物価上昇に伴い、中小企業でも「防衛的な賃上げ」をせざるを得ない状況が続いています。 2026年もこの傾向は続くと見られ、人材確保のためには「ベースアップ(ベア)」や定期昇給による賃上げが避けて通れない経営課題となっています。

しかし、無理な賃上げは経営を圧迫します。そこで活用したいのが、国が用意している「税制」と「助成金」の2つの支援策です。

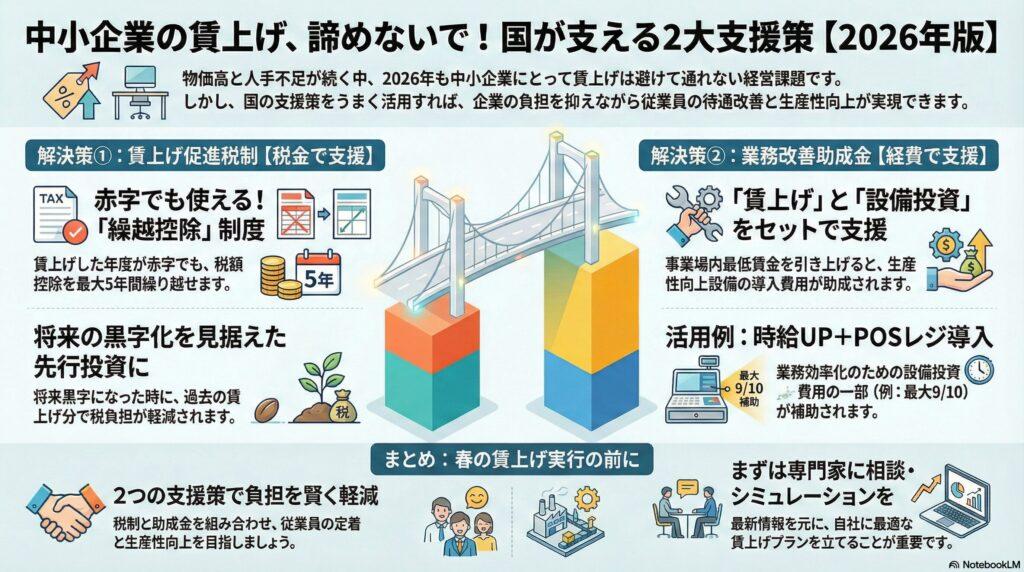

2. 赤字でも使えるチャンスあり!「賃上げ促進税制」の繰越控除

「賃上げ促進税制」とは、前年度より給与支給額を一定以上増やした場合、その増加額の一部を法人税(個人事業主は所得税)から控除できる制度です。

これまでは「黒字で税金を払っている企業」しか恩恵を受けられませんでしたが、近年の改正により「繰越控除」の仕組みが導入・強化されています。

「繰越控除」とは?

賃上げを行った年度がもし「赤字」で、税額控除のメリットを使い切れなかった場合でも、その控除枠を「翌年度以降(最長5年間)」に繰り越せる仕組みです。

- メリット:「今年は業績が厳しいけれど、先行投資として賃上げをして、将来黒字になった時に税金を安くする」という戦略が可能になります。

- ポイント:この制度を活用するには、申告時に適切な書類の提出が必要です。

令和8年度もこの枠組みは維持される見込みですが、適用要件(賃上げ率など)の詳細は予算成立後に確定します。最新情報を必ずチェックしましょう。

3. 設備投資もセットで支援!「業務改善助成金」

税制優遇は「決算後の話」ですが、こちらは「経費の一部を補助してくれる」制度です。 「業務改善助成金」は、事業場内で最も低い時給(事業場内最低賃金)を引き上げ、かつ生産性向上のための設備投資を行った場合に、その費用の一部を助成します。

活用シミュレーション

例えば、以下のようなケースで活用できます。

- 賃上げ:パートタイマーの時給を50円アップする。

- 設備投資:業務効率化のために「POSレジ」や「自動釣銭機」、「労務管理システム」を導入する。

- 結果:設備投資にかかった費用の一部(最大3/4〜9/10など)が助成されます。

令和8年度の注目点(暫定情報)

この助成金は例年、予算の状況によって助成上限額や対象経費が見直されます。 2026年度(令和8年度)も、人手不足解消やDX(デジタルトランスフォーメーション)を後押しするため、引き続き重要な支援策として予算計上される見通しです。 「機械を買って効率化したい」「給与も上げたい」というタイミングが重なれば、非常に使い勝手の良い助成金です。

まとめ:春の賃上げ前にシミュレーションを!

賃上げは一度行うと簡単には下げられないため、慎重な判断が必要です。 しかし、国の支援策をうまく組み合わせることで、実質的な負担を抑えながら、従業員の定着率アップや生産性向上を図ることができます。

- 赤字でも諦めない:「賃上げ促進税制」の繰越控除を検討する

- 設備投資とセットで:「業務改善助成金」の活用を計画する

令和8年度の予算詳細や、具体的な助成金額が確定するのは例年3月下旬〜4月頃です。 当事務所では、最新の公表情報を踏まえ、貴社に最適な賃上げプランと助成金活用のシミュレーションをサポートいたします。 春の改定時期を迎える前に、ぜひ一度ご相談ください。

※本記事の内容は執筆時点(2026年1月)の公表情報および概算要求等に基づくものです。正式な制度内容は、関連法案および予算の成立をお待ちください。

コメント